从0开始学习:AI智能体Agent转化为实际产品的开源指南

J.Cling 在 GitHub上发现这套新鲜牛逼的教程合集从工具集成到模型记忆再到Agent框架,部署,多个Agent协调,评估等等均有覆盖,是个非常不错的从0学习如何构建生产级别Agent平台的教程。我已经会用网页离线保存工具打包了该网页放在文末网盘中。

近日发现Mary Meeker 又重新开始发布她每年一次的《互联网趋势报告》,只不过这次开始叫《人工智能趋势报告》了,整份报告有 340 页,非常详细的分析了AI领域的现状。

这篇内容就找几个报告里的有意思的页面分析一下,之后还有我用NotebookLM总结的详细文本内容,我还翻译了一份报告的双语版本,文章最后可以下载。

Mary Meeker是美国风险投资家,曾就职于摩根士丹利和凯鹏华盈,2018创立了自己的风投公司邦德资本(BOND)。

她主要专注于互联网与新技术领域投资,现为旧金山风投公司 BOND 的创始人和普通合伙人。Meeker被誉为”互联网女王”。

Meeker的《互联网趋势报告》曾是科技投资者最为期待的年度报告之一。自 1995 年她担任摩根士丹利科技分析师起,直至 2019 年,她每年都会发布这份报告。

该报告包含塑造互联网的主要趋势、消费者行为及文化变迁的数据与分析。 该报告最后一次发布是在 2019 年 Vox/Recode 的 Code 大会上,这次终于回归了。

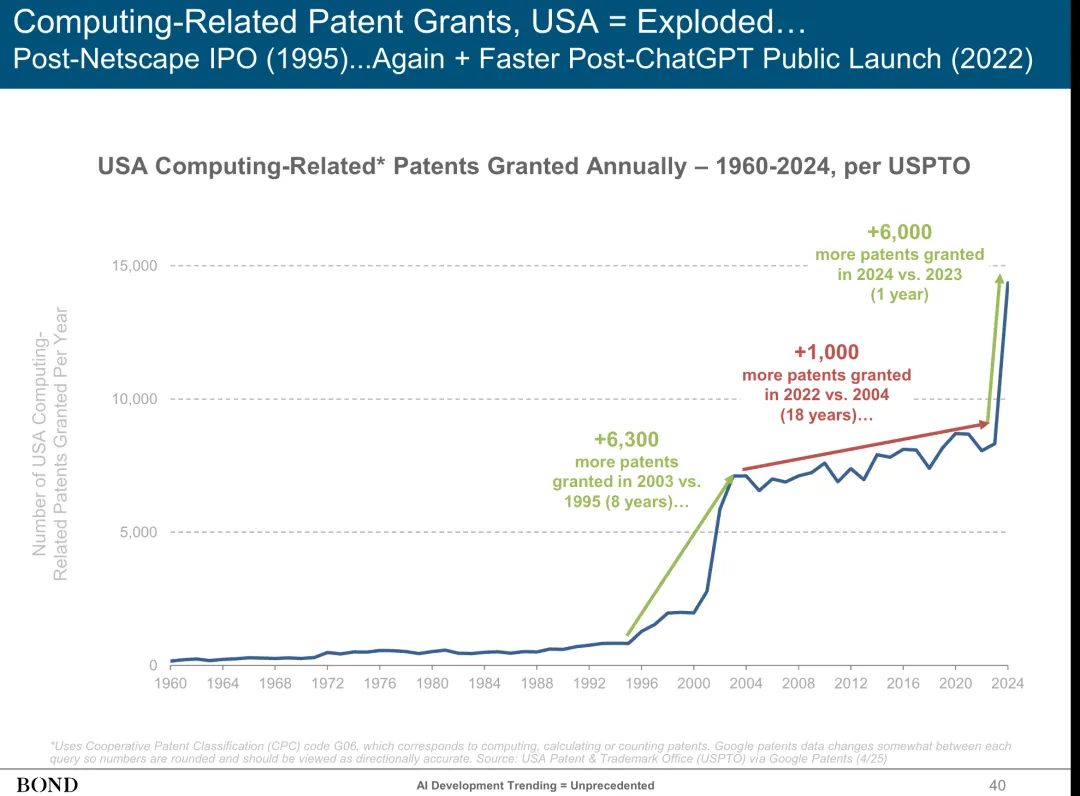

这是美国计算相关专利授权数量的一份报表,可以看到第一次加速是在1995年网景公司IPO的时候,标志着互联网时代的开始,专利数量开始急剧上升。

之后从2004年就开始放缓,标志的互联网时代的发展也开始变慢了。

然后在2022年ChatGPT发布之后专利数量又一次开始爆发式增长,而且比1995年更猛,短短两年就有6000份。

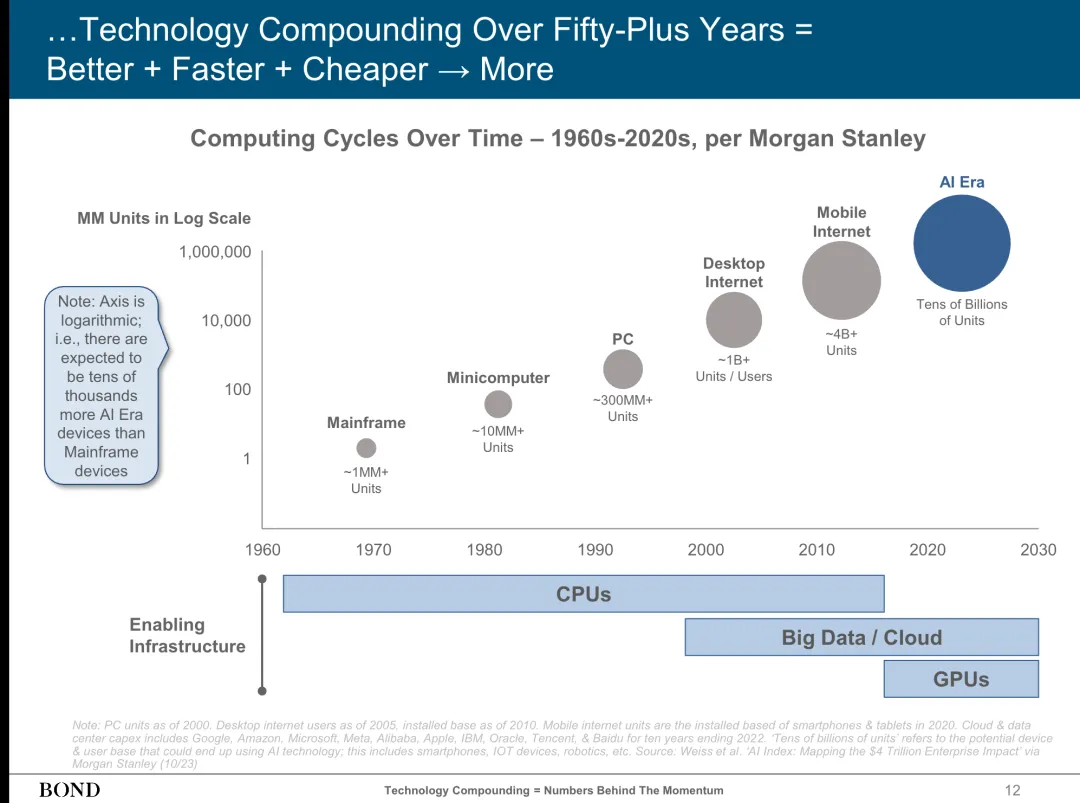

技术变化周期正在加速,通过更好、更快、更便宜带来了更多的设备和更高的增长速度。

从90年PC时代的3亿设备开始到现在AI移动互联网使得设备增长到了数百亿这个量级。

同时基础设施演变也在变快1960年代至今的主要计算基础是CPU,之后过渡到大数据/云计算,10年以后CPU重要性不断下降,发展也变得停滞,开始转向GPU,同时在GPT发布后彻底爆发。

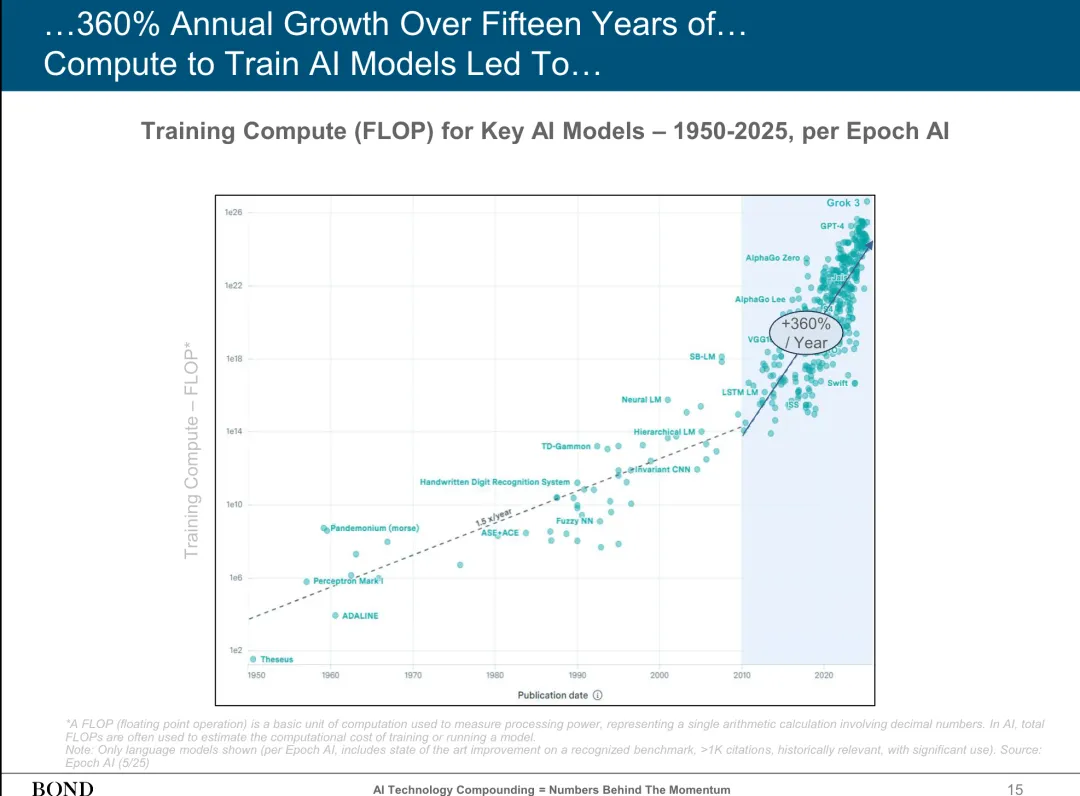

这张图反映了1950 开始的模型训练计算量(FLOP:(浮点运算)是衡量AI模型训练所需计算能力的基本单位)增长趋势。

可以看到在10年以后开始了爆发式增长,每年的增长率都超过了360%,这意味着计算量每年增长4.6倍,15年累计增长超过10¹⁰倍(100亿倍)这个规模远远超过了摩尔定律。

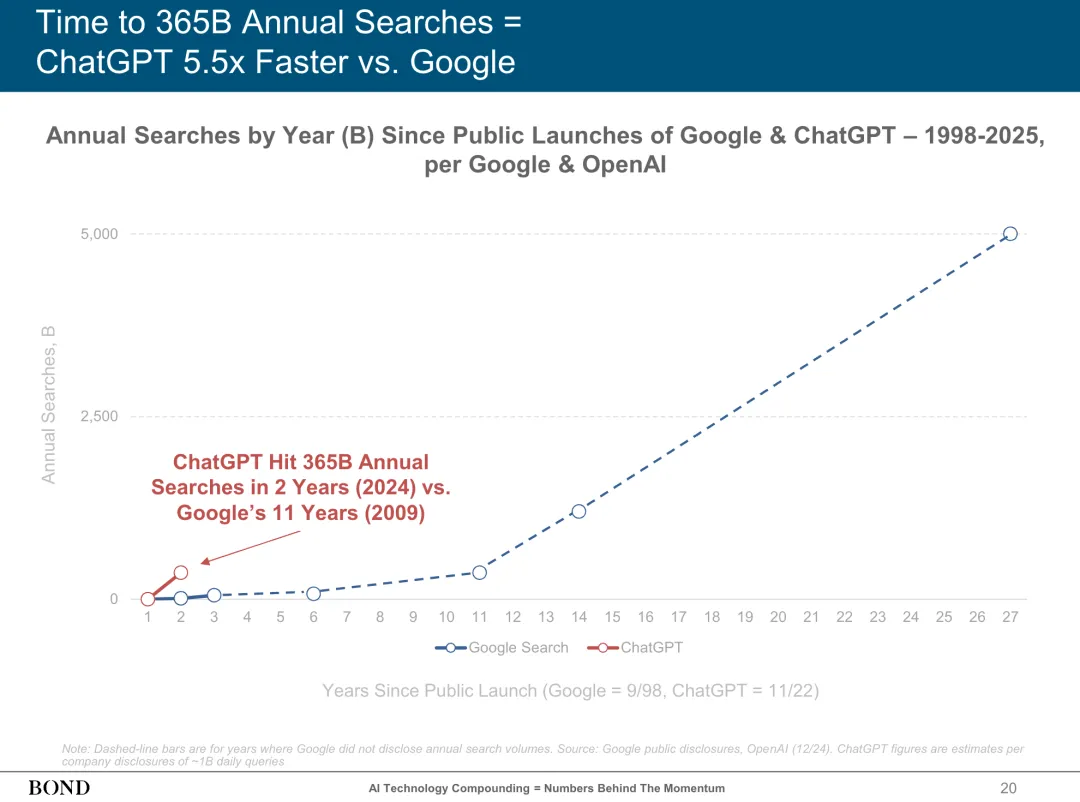

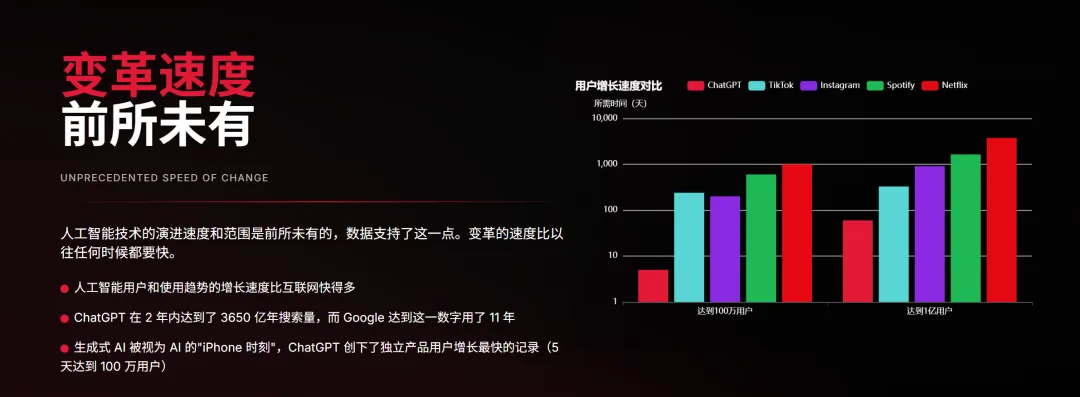

这是ChatGPT和谷歌在相对时间轴上搜索量的对比。

达到3650亿年搜索量的时间, ChatGPT比Google快5.5倍!用两年的时间就走完了Google 11年才走完的路。

主要的历史背景差异有:

谷歌时代互联网普及率低、需要教育用户什么是搜索引擎、宽带接入有限。

到了ChatGPT时期全球互联网高度普及、用户已熟悉数字工具、社交媒体助力病毒式传播导致AI概念被快速接受。

种种因素导致AI普及的速度远超当时的搜索引擎。

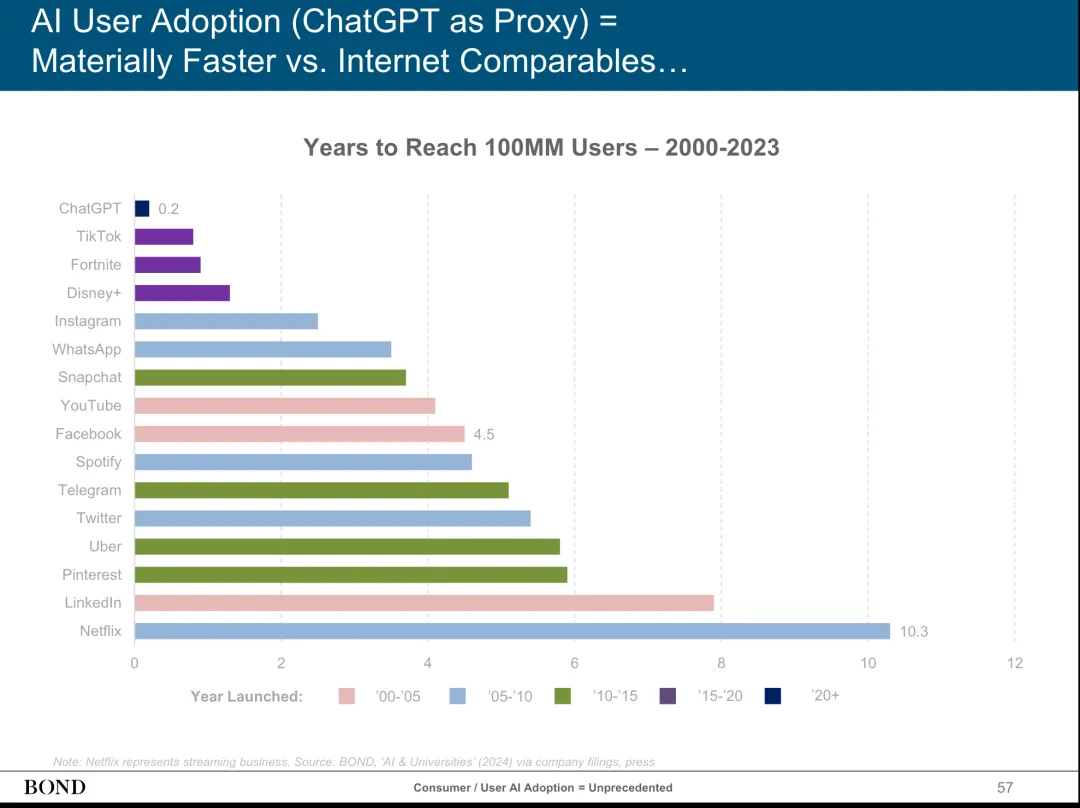

这张图展示了一些著名的互联网产品达到1亿用户所用的时间。

可以看到由于上面说的原因整体大幅缩短,ChatGPT甚至只用了约2.4个月。早期平台(2000-2005)达到1亿用户普遍需要4-10年,而到了AI时代这个速度缩短到了几个月。

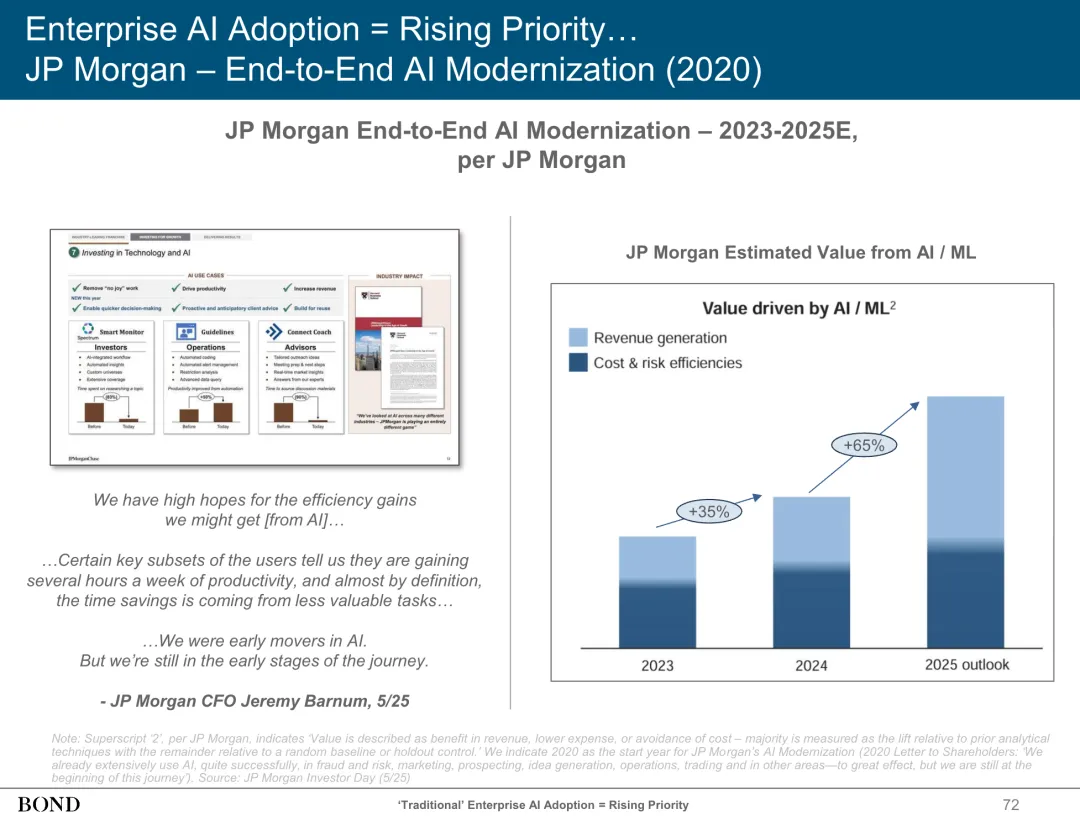

摩根大通在投资者服务、运营优化和顾问支持三个核心领域全面部署AI。

预计2年内AI/ML创造的价值将增长65%,显示出强劲的投资回报,既通过新业务创造收入,又通过自动化降低成本和风险,虽然已经看到生产力提升,但仍认为处于”早期阶段”。

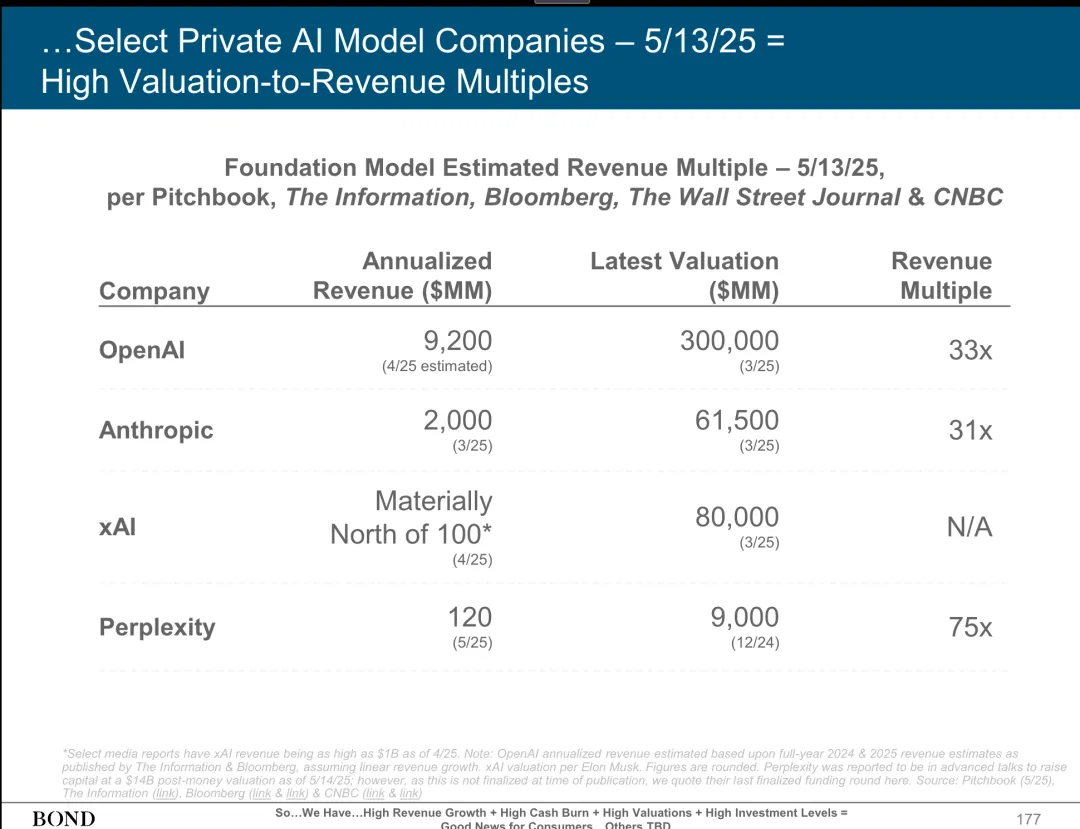

所有 AI 公司的收入倍数都远超传统软件公司。

OpenAI的年化收入是92亿美元,但是估值高达3000亿美元,收入倍数达到了33倍。

Perplexity 是最猛的收入和估值比例达到了tmd 75倍,投资者更看重增长潜力而非当前收入,当然这么搞也是有代价的,最近一轮融资明显困难了很多。

目前AI投资就是高收入增长 + 高现金消耗 + 高估值 + 高投资水平。

用NotebookLM总结了一下整个PPT内容,同时做了一个网页来展示:https://www.youware.com/editor/7b962bc0-da28-4550-9d10-9c8532135d4c

人工智能技术的演进速度和范围是前所未有的,数据支持了这一点。变革的速度比以往任何时候都要快。

用户增长速度对比

历史性突破

技术里程碑

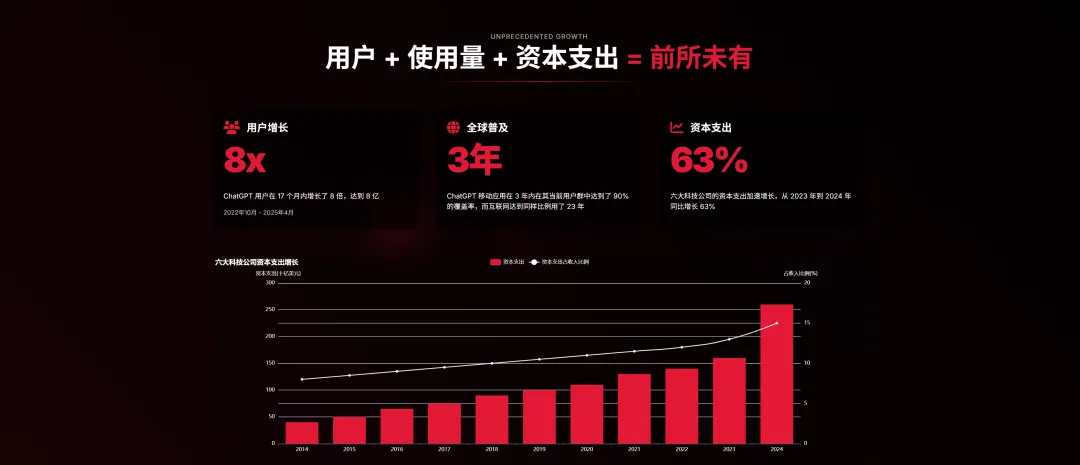

人工智能的用户、使用量和资本支出(CapEx)增长是前所未有的,这得到了呈”右上”趋势的用户、使用量和收入图表的支持。

用户增长速度

用户规模对比

市场渗透率

工作场景应用

用户参与度

开发者生态系统

开发者工具采用

基础设施投资

支出增长趋势

具体投资数据

数据中心容量

财务支撑

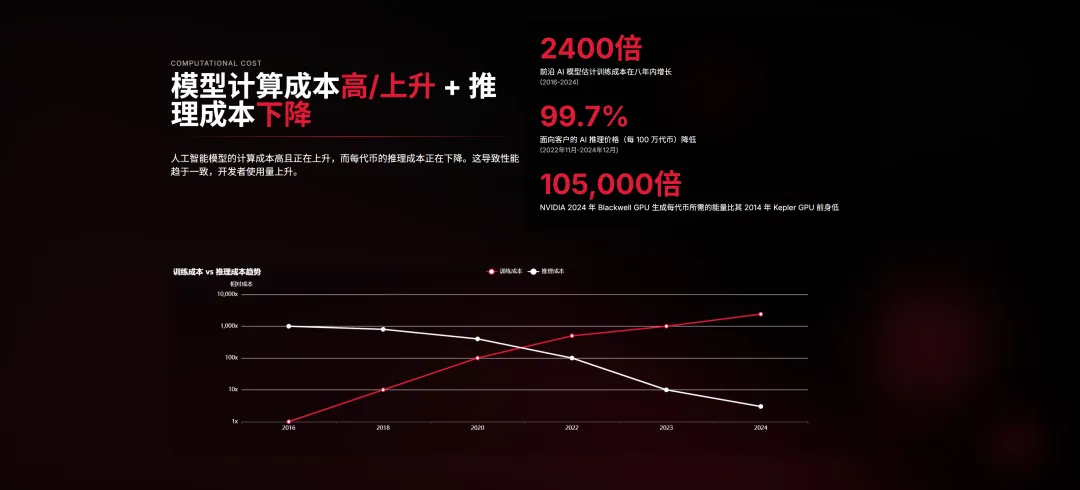

训练成本

推理成本趋势

人工智能模型的计算成本高且正在上升,而每代币的推理成本正在下降。这导致性能趋于一致,开发者使用量上升。

模型性能对比

多模态发展

AI性能突破

基础模型生态

平台使用增长

人工智能的使用量、成本和亏损增长是前所未有的。

训练成本持续攀升

融资与估值

大型科技公司财务影响

历史烧钱案例对比

人工智能变现面临来自竞争加剧、开源模型势头增强以及中国崛起的威胁。

市场竞争态势

竞争激烈程度

技术竞争表现

市场份额竞争

技术颠覆规律

开源技术普及

开源生态发展

性能差距缩小

开发者偏好

地缘政治竞争

战略应用

技术发展

性能追赶

成本效率

产业基础

用户市场

市场态度

供应链与贸易

全球市场地位

人工智能与物理世界的发展既快速又数据驱动。人工智能在物理世界的势头和变现尤其引人注目。物理世界代理(physical agents)正在兴起。

自动驾驶领域

Waymo发展

汽车智能化

国防AI应用

AI采矿勘探

农业AI应用

智能放牧

技术变革

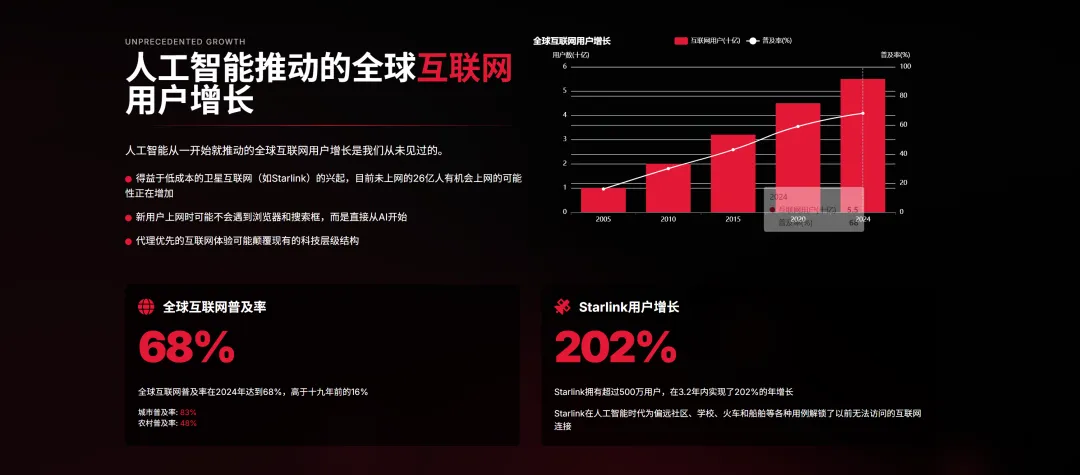

人工智能从一开始就推动的全球互联网用户增长是我们从未见过的。

新用户上网机会

技术架构变革

全球互联网普及

AI应用全球扩张

卫星互联网发展

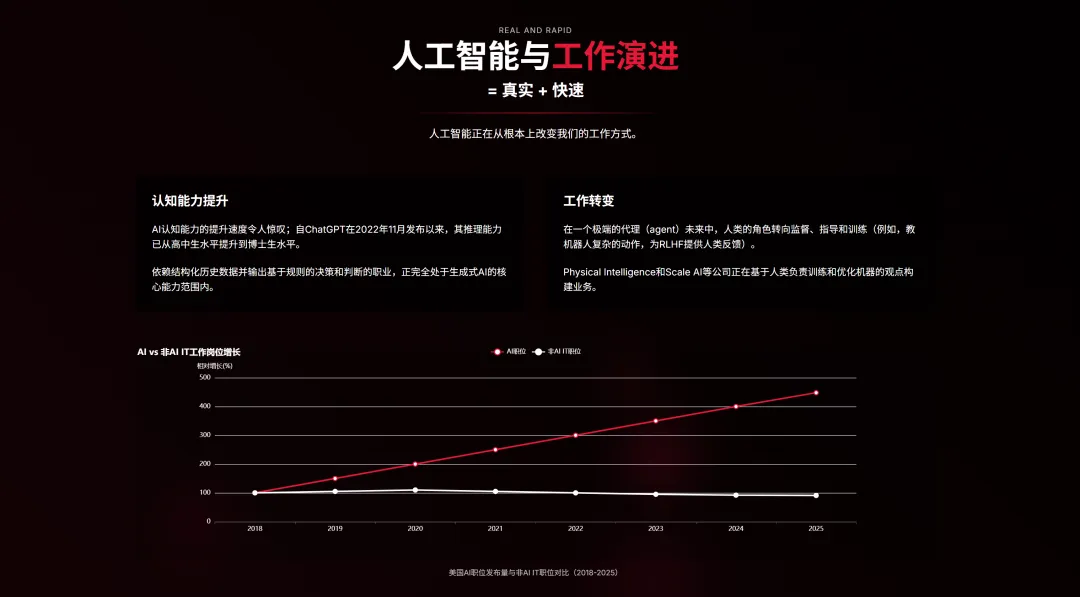

人工智能与工作的演进既真实又快速。人工智能正在从根本上改变我们的工作方式。

认知自动化兴起

工作影响范围

未来工作模式

企业AI应用实例

Shopify的AI转型

Duolingo的AI-first战略

企业采用趋势

AI应用目标

生产力提升实证

就业市场变化

历史生产力数据

行业专家观点NVIDIA CEO Jensen Huang的观点:

原始的PPT在这里:https://www.bondcap.com/reports/tai